Estimados accionistas,

Cada año selecciono un tema para esta carta: el de este año es “continuidad y cambio”. Voy a comentar aquellas cosas de Santander que no han cambiado: las bases de nuestro negocio, que han hecho de nosotros uno de los bancos más predecibles y rentables. Después analizaré cómo estamos impulsado el cambio, concretamente la transformación tecnológica, para continuar aprovechando las nuevas oportunidades que se presentan.

Este es un momento particularmente bueno para reflexionar, ya que el 2020 marca el comienzo de una nueva década y el quinto aniversario de mi nombramiento como responsable del Santander. Repasando estos cinco años, impresiona constatar lo que ha cambiado todo, pues el mundo de 2014 era muy diferente al de 2019. Pero también impresiona ver la evolución del Grupo en estos tiempos de disrupción. Hemos crecido y ganado en solidez y rentabilidad, gestionando nuestro negocio de una forma más responsable, lo que nos ha permitido multiplicar el dividendo en efectivo por acción por 2,3 desde 2014, al proponer a la junta de accionistas de 2020 un dividendo total por acción con cargo a los resultados de 2019 de 23 céntimos de euro, de los que 20 céntimos de euro se pagarían en efectivo. Esto supone aumentar el dividendo en efectivo por acción cerca del 3% este año, una mejora que considero que el mercado bursátil aún no reconoce.

Nuestra misión, contribuir al progreso de las personas y las empresas, sigue siendo igual. Nuestra visión, sin embargo, refleja ahora el reto que encaramos en la era digital: ser la mejor plataforma abierta de servicios financieros, actuando de forma responsable y ganándonos la confianza de nuestros empleados, clientes, accionistas y de la sociedad.

Más adelante explicaré lo que significa en la práctica construir esa plataforma de servicios financieros, pero primero me gustaría repasar las fortalezas de nuestro negocio y cómo éstas contribuyen a generar crecimiento y valor.

Parte 1: Continuidad

Una inversión sólida en un mundo impredecible

2019 ha sido otro año más de volatilidad a nivel global, con una desaceleración de la economía mundial, presión regulatoria constante y tipos de interés negativos en Europa, guerra comercial entre China y EE.UU., y las incertidumbres vinculadas al Brexit. Esta inestabilidad ha afectado a Europa y a los bancos europeos de forma desproporcionada, pero no ha impedido que cumplamos un año más con nuestros objetivos de crecimiento, rentabilidad y fortaleza gracias a la ejecución disciplinada de nuestra estrategia.

- Crecimiento: En 2019 el número de clientes vinculados1 y digitales aumentó en un 9% y un 15% respectivamente y, como resultado, los ingresos de clientes crecieron en 1.700 millones de euros en el último año, es decir, +4% en euros constantes respecto a 2018.

- Rentabilidad: El aumento de los ingresos, junto con el foco permanente en la eficiencia, y la mejor distribución del capital, nos han permitido conseguir un retorno sobre el capital tangible ordinario (RoTE) del 11,8% al cierre de 2019, sobre una mayor base de capital.

- Fortaleza: Este crecimiento y rentabilidad han fortalecido aún más el Banco. Hemos alcanzado una ratio de capital CET1 FL del 11,65%, con una generación bruta de capital récord de 97 puntos básicos en 2019. Estamos muy cómodos con nuestro nivel de capital actual y el exceso que supone sobre los requerimientos regulatorios, y estamos bien posicionados para aprovechar las oportunidades de crecimiento rentable que tenemos en el Banco, al tiempo que mantenemos una política atractiva de retribución al accionista.

Desde 2014, hemos aumentado nuestra ratio CET1 FL en 338 puntos básicos mientras aumentaba el negocio y devolvíamos 17 mil millones de euros en capital a nuestros accionistas y bonistas AT1, un logro significativo considerando las mayores exigencias de capital regulatorio y el entorno de tipos de interés que al comienzo de 2014 era 80 puntos básicos más alto que al cierre de 2019.

1 Clientes activos que reciben la mayoría de sus servicios financieros por parte del Grupo, de acuerdo con el segmento comercial al cual pertenecen.

Beneficio ordinario en 2019 / 2014: €5.816mn / 2013: €4.175 mn

CET1 FL desde 8,27% en 2014

BPA desde 2014

DPA en efectivo desde 2014

VTNC por acción desde 2014

Beneficio ordinario en 2019 / 2014: €5.816mn / 2013: €4.175 mn

CET1 FL desde 8,27% en 2014

BPA desde 2014

DPA en efectivo desde 2014

VTNC por acción desde 2014

BPA: beneficio por acción

DPA: dividendo por acción

VTNC: valor tangible contable neto

CET1FL: common equity tier 1 fully loaded

Un banco con bases sólidas

Los avances conseguidos durante los últimos cinco años se han construido sobre tres bases que sustentan nuestra estrategia.

La primera es nuestro foco en el cliente, centrándonos en contribuir al progreso de las personas y las empresas. Cuando asumí mi cargo, adoptamos para todo el Grupo los valores que nos guían para ofrecer lo mejor para nuestros clientes, comprometen a todos nuestros equipos con una cultura común y aseguran que hacemos las cosas de forma Sencilla, Personal y Justa. Sencillo significa ofrecer a nuestros clientes productos y servicios que puedan entender. Personal significa que estos productos y servicios se adapten a sus necesidades específicas, y que los tratemos de manera individualizada, como personas y no como números. Justo significa que cumplamos nuestras promesas, seamos transparentes, y tratemos a todos nuestros stakeholders con respeto. A esta manera de hacer las cosas la llamamos Santander Way, un enfoque que fomenta la creación del mayor valor de una empresa: la confianza y vinculación de nuestros clientes.

Nuestros clientes nunca han tenido tantas opciones a su disposición para gestionar sus finanzas, y tendrán aún más en los próximos años, a medida que crezca la oferta de los nuevos competidores digitales y se diseñen ofertas personalizadas o “de nicho” para entrar en el mercado. Contamos con importantes fortalezas, pero ninguna tan valiosa como la confianza de nuestros clientes cuando protegemos sus ahorros y sus datos, y cuando les ofrecemos servicios que dan respuesta a sus necesidades financieras. Esta vinculación genera resultados más predecibles y también un mayor conocimiento del cliente, que nos permite continuar mejorando nuestro servicio.

La segunda base es nuestra escala, algo crítico en un negocio como la banca y más aún en el contexto digital. Damos servicio a 145 millones de clientes, lo que nos convierte en una de las entidades con mayor base de clientes de Europa y América. La mayoría (99%) de ellos, y también de nuestros beneficios proceden de nueve geografías y del negocio de Santander Consumer Finance en Europa (SCF). Somos el banco líder por cuota de mercado de crédito en cinco de los países en los que operamos, y estamos entre los tres primeros en otros cuatro mercados. La combinación de escala global y local es una ventaja competitiva, ya que nos permite aumentar nuestra base de clientes de manera rentable y como resultado incrementar volúmenes e ingresos con costes marginales mínimos.

Gracias a las tecnologías actuales, nuestra escala global puede beneficiar más que nunca a nuestros negocios locales, para que podamos convertirnos en el competidor con menores costes unitarios en cada uno de nuestros mercados.

Las ventajas de la escala unas veces se ven en los mercados locales y otras en nuestra fortaleza global. Por ejemplo, es nuestra escala como Grupo la que nos permite construir negocios globales rentables, como Corporate and Investment Banking (CIB), Wealth Management and Insurance (WM&I) y, más recientemente, Santander Global Platform (SGP). Trabajando como un grupo, podemos invertir a escala en nuevas tecnologías, desarrollar soluciones globales, aprovechar las mejores prácticas en todos nuestros países y, por lo tanto, reducir los costes unitarios y el tiempo necesario para lanzar nuevos servicios al cliente. También nos facilita atraer a los mejores equipos para construir la mejor experiencia de usuario para nuestros clientes en todo el mundo.

Los beneficios de nuestra escala se hacen patentes en la eficiencia de nuestro negocio, que está a la altura de los mejores del sector, con una ratio del 47% frente al 56% promedio de nuestros competidores globales.

La tercera y última base de nuestro éxito es la diversificación. Nuestros activos y beneficios se distribuyen de manera equilibrada en términos de diversificación geográfica, de clientes y de productos. Estamos presentes en mercados emergentes y maduros, ofreciendo una amplia gama de productos y servicios que satisfacen las necesidades de los clientes particulares, las pequeñas y medianas empresas (pymes) y las grandes corporaciones. Como resultado, nos adaptamos con facilidad a los cambios del mercado. Cuando surge una nueva oportunidad, podemos movilizar nuestros recursos rápidamente y redistribuir nuestro capital. Y podemos hacer lo mismo cuando una geografía se enfrenta a un contexto difícil, ya sea fortaleciendo nuestra oferta para hacer frente a un entorno más complejo o, invirtiendo allá donde identificamos la oportunidad de generar mayor rentabilidad.

Diversificación significa que la mitad de nuestros beneficios y el 78% de nuestros préstamos provienen de mercados maduros que tienden a producir rendimientos e ingresos más estables. La otra mitad del beneficio procede de mercados emergentes, que representan sólo el 22% de nuestra cartera crediticia, y que tienden a requerir inversiones de capital para extender nuestros servicios a las clases medias emergentes.

El foco en el cliente, la escala y la diversificación nos ha permitido generar un crecimiento más predecible y rentable. En los últimos 20 años, hemos multiplicado los beneficios por cinco con la volatilidad trimestral en beneficios más baja de nuestros comparables globales. Esta mayor predictibilidad implica que necesitamos menos capital que los bancos con resultados más volátiles, como demostraron los resultados del test de estrés anual de la Autoridad Bancaria Europea de 2019, en los que de nuevo Santander destaca como el banco con el balance más resistente de todos los evaluados.

Parte 2: Cambio

Reforzando nuestras bases

Como resultado de las decisiones que hemos tomado en los últimos cinco años, estamos en una posición más sólida para seguir teniendo éxito los próximos años. Para conseguirlo, tenemos que cambiar y así reforzar aún más estas bases.

Nuestra estrategia se centra en tres pilares estratégicos:

- Mejorar el rendimiento operativo aprovechando nuestra diversificación y escala en todos nuestros mercados;

- Continuar asignando el capital hacia los negocios más rentables; y

- Acelerar la digitalización de nuestros negocios y servicios para mejorar la experiencia de los clientes a través de Santander Global Platform.

Centrándonos en estas tres prioridades aspiramos a mejorar nuestros ingresos y rentabilidad, y pasar de estar entre los bancos europeos más rentables a situarnos en niveles más cercanos a los bancos americanos. Esto implica alcanzar un RoTE ordinario de entre el 13% y el 15% y una ratio de eficiencia de entre el 42% y el 45% a medio plazo.

Para lograr estos objetivos, en 2019 simplificamos nuestra estructura organizativa, que ha dotado de mayor agilidad a la organización y está favoreciendo la colaboración de forma más efectiva entre geografías, al tiempo que reforzamos los planes de sucesión de nuestro equipo directivo. A lo largo del año tomamos medidas adicionales para mejorar la organización, incluyendo una mayor formación de nuestros equipos, con un foco especial en habilidades digitales, y el despliegue de herramientas diseñadas para mejorar la colaboración.

Quisiera hacer ahora un repaso de cada uno de nuestros pilares y explicarlos en el contexto de los resultados de 2019.

Mejora del rendimiento operativo

En 2019, logramos avances significativos en la mejora de nuestro rendimiento operativo en Europa, Norteamérica y Sudamérica, así como en los negocios globales aprovechando la escala y el talento del Grupo.

En Europa, tenemos una visión común del futuro de la banca de particulares y pymes, que impulsa el programa de transformación que ha generado ya unos 200 millones de euros de ahorros netos en 2019, lo que supone el 20% de nuestro objetivo a medio plazo de alcanzar un ahorro neto en costes de 1.000 millones de euros. Excepto en el Reino Unido, que se ha visto afectado por las incertidumbres derivadas del Brexit y por el impacto de la regulación vinculada al ringfencing, el beneficio ordinario creció en todos nuestros mercados. Europa como región, incluyendo el Reino Unido, mantuvo un RoTE ordinario del 10%.

En Norteamérica, estamos generando crecimiento rentable. México avanza a muy buen ritmo en su proceso de transformación: ha completado un plan de inversión a 3 años, lo que ha reforzado su franquicia de banca comercial, aumentado el número de clientes vinculados y digitales en un 26% y un 45%, respectivamente, al tiempo que registra las métricas de satisfacción más altas de todas las filiales del Grupo. Este progreso se refleja en su rentabilidad: México aportó el 9% a los beneficios del Grupo en 2019. Tenemos gran confianza en el crecimiento rentable a medio plazo, que junto a un RoTE actual aproximado del 21% nos llevó el año pasado a aumentar nuestra participación en Santander México hasta el 91,65% actual.

Los resultados financieros en EE.UU. han mejorado por tercer año consecutivo, con un crecimiento del beneficio ordinario del 24% en 2019 y el RoTE (ajustado por el exceso de capital) mejorando hasta aproximadamente un 9% desde un 3% en 2016.

SCUSA, nuestra filial de financiación al consumo, la quinta compañía en términos de originación de préstamos para coches en EE.UU. continúa mostrando una sólida rentabilidad con más de 30.000 millones de dólares de originaciones anuales en 2019, un RoTE ajustado, estable y atractivo del 20%, y una plataforma de “servicing” escalable que estamos aprovechando para prestar servicio a terceros.

Santander Bank NA (SBNA), nuestra filial de banca minorista y comercial en EE.UU., ha aumentado el número de clientes vinculados y mejorado la experiencia de los mismos. En un entorno competitivo y de tipos de interés que afectan a la rentabilidad, continuamos centrados en mejorar la eficiencia, optimizar la red comercial y aprovechar las capacidades del Grupo, además de impulsar una mayor colaboración entre los negocios de Norteamérica, para ofrecer los mejores servicios digitales a nuestros clientes.

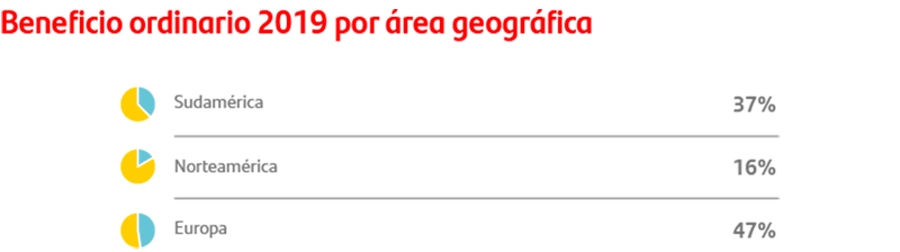

En Sudamérica, el número de clientes vinculados y digitales creció un 7% y un 15%, respectivamente, en 2019, y ya tenemos 54 millones de clientes. En el mismo periodo, los beneficios aumentaron de 3.500 millones de euros a 3.900 millones de euros (un 37% del total del Grupo) con una cartera crediticia de solo 131.000 millones de euros (un 15% del total del Grupo). Brasil lideró el crecimiento de la región y alcanzó en 2019 los mejores resultados de su historia.

1 Préstamos y anticipos a la clientela bruto

2 Ajustado por exceso de capital en EE.UU. Sin ajustar: 9%

Los negocios globales, Corporate and Investment Banking (CIB) y Wealth Management and Insurance (WM&I), son transversales en las tres regiones, y en 2019 aportaron un 26% a los beneficios del Grupo. Junto a Santander Global Platform (SGP), nos permiten ofrecer cada vez más a nuestros clientes una única propuesta de valor, “One Santander” en todo el mundo. Al funcionar como unidades globales con alcance en todo el Grupo, generan un efecto de red global que refuerza la competitividad de nuestros bancos locales.

#1 Financiación de proyectos de energías renovables en 2019

(Según Dealogic)

El negocio de CIB sigue creciendo con fuerza gracias a una estrategia centrada en el cliente y un modelo de bajo consumo de capital. El beneficio ordinario atribuido creció un 10% con respecto al año anterior, impulsado por un fuerte crecimiento de los ingresos y menores dotaciones por insolvencias. El rendimiento de los activos ponderados por riesgo (RoRWA) ha mejorado hasta el 1,8%, uno de los mejores entre nuestros competidores en este negocio. Actualmente, el 42% de los ingresos de los clientes globales de CIB proceden de operaciones transfronterizas y hemos sido reconocidos como líderes en financiación de renovables por número de transacciones según Dealogic. En 2019 CIB coordinó la emisión del primer bono en un proceso íntegramente basado en tecnología blockchain, abriendo la puerta a las numerosas oportunidades que ofrece el uso de esta tecnología en este negocio.

WM&I continúa aumentando su cuota de mercado en nuestros mercados principales acercándose a la cuota que tienen nuestros bancos locales en banca minorista. En 2019, los activos totales bajo gestión crecieron un 13% hasta los 395 mil millones de euros y el beneficio ordinario atribuido, un 11% en euros constantes, hasta los 960 millones de euros. La contribución total a los beneficios después de impuestos alcanzó los 2.500 millones de euros (incluyendo los beneficios después de impuestos y los ingresos netos por comisiones generados por este negocio). En Banca Privada lanzamos una plataforma que permite acceder a productos y servicios que dan respuesta a las necesidades globales de los clientes, y fuimos reconocidos como la mejor Banca Privada por Euromoney en España, Portugal, Chile, México y Argentina. En Gestión de Activos ganamos cuota de mercado con unas ventas netas de aproximadamente 6.000 millones de euros, y en Seguros las primas brutas emitidas superaron los 8.000 millones de euros, un crecimiento del 13% respecto a 2018. Como parte de nuestras iniciativas de banca responsable, lanzamos nuestra propuesta de valor de inversión sostenible (ESG) de Wealth Management, y ya contamos con aproximadamente 7.000 millones de euros en esta categoría.

Reasignar capital a nuestros negocios más rentables

En 2019, asignamos más capital a Norteamérica y Sudamérica, donde vemos mayor oportunidad de rendimiento del capital y potencial de crecimiento, sobre todo en países con población joven y baja penetración bancaria como México y Brasil.

En paralelo hemos invertido más capital en negocios de alto crecimiento y rentabilidad (como seguros y gestión de activos), y desinvertido o restructurado otros negocios con perspectivas de menor crecimiento. Hemos cerrado acuerdos con socios estratégicos para ganar escala, hacerlos más competitivos y mejorar su rentabilidad. Ejemplo de ello ha sido el acuerdo para combinar nuestro negocio de servicios de depositaría y custodia con CACEIS. Como resultado, en 2019, más del 70% de nuestro capital generó retornos de doble dígito, con más del 30% generando un RoTE superior al 20%.

La mejora de nuestro rendimiento operativo y la continua optimización en la asignación de capital nos han permitido mejorar la rentabilidad a nivel de segmentos y carteras. En 2019, el 73% de los activos ponderados por riesgo del Grupo generaron rendimientos superiores a un RoRWA de referencia del 1,20%, superior a nuestro coste de capital; y nuestro RoRWA ordinario del Grupo aumentó hasta el 1,61% desde el 1,59%.

Aceleración de la digitalización

Brasil:

-99%

Coste por transferencia

Polonia:

-72%

Coste de apertura de cuenta

La base de nuestra rentabilidad y crecimiento en 2019 está en el progreso conseguido en la digitalización de nuestros bancos. Tenemos una estrategia clara para transformar la forma en la que interactuamos con nuestros clientes rediseñando cómo utilizamos los datos para mejorar el conocimiento del cliente. Esto nos está permitiendo personalizar y adaptar nuestro servicio, mejorar la gestión de riesgos y proteger aún mejor los datos de clientes. Como resultado, estamos siendo capaces de ofrecer una mejor experiencia al cliente en cada producto y servicio, aumentando la vinculación y reduciendo los costes al poder ofrecer servicios de manera más eficiente, y mejorar en paralelo la calidad del servicio.

En 2019 hemos mejorado en digitalización. El número de clientes digitales ha aumentado significativamente tanto en términos absolutos como en proporción a nuestra base total de clientes. Tenemos 37 millones de clientes digitales, con un aumento del 15% anual, y que representan el 51,7% de todos los clientes activos. El foco en el canal móvil está apoyando este crecimiento, con un aumento de los clientes móviles del 40% en el año, habiendo conseguido estar entre los 3 mejores en NPS (nuestra medida de satisfacción al cliente) en 6 de 9 geografías.

La vinculación con nuestros clientes digitales, incluyendo el número de transacciones realizadas, también mejora. Los clientes digitales interaccionan con nosotros unas 5 veces por semana, lo que supone aproximadamente 700 millones de interacciones al mes. Las ventas a través del móvil se duplicaron respecto a 2018, y el total de ventas a través de canales digitales alcanzó en diciembre de 2019 el 39% sobre las ventas totales de productos, un crecimiento de 7 puntos porcentuales respecto al mismo mes del año anterior.

Este nivel de interacción nos da acceso a más datos y por lo tanto a un mejor conocimiento de nuestros clientes, lo que nos permite dar mejor respuesta a sus necesidades con mejor entendimiento de los riesgos, y como resultado, mejorar los retornos.

Esto a su vez genera una mayor vinculación y mejora de la rentabilidad, pues nuestros clientes digitales están más vinculados (interaccionan más) que los clientes que exclusivamente van a las oficinas, y además son entre 2 y 3 veces más rentables.

Santander Global Platform

Me gustaría explicar con más detalle nuestro nuevo negocio global, Santander Global Platform (SGP), ya que será, en su momento, transformador para el Grupo y, lo que es más importante, un motor de crecimiento a medio y largo plazo. Nuestra visión para SGP es que sea una plataforma única y abierta, que proporcione servicios de pago y otros a nuestros clientes y bancos locales, y más adelante a terceros, en un modelo global de “software as a service” (SaaS). Colaborando entre regiones y aprovechando nuestra escala y nuestra experiencia en pagos y servicios financieros, podemos construir nuestros propios activos y soluciones digitales de forma rápida y eficiente y extenderlos a todo el Grupo. Esto nos permitirá convertirnos en un líder global en soluciones de pagos y banca digital, que son los principales impulsores de la vinculación de los clientes particulares y las pymes.

Actualmente, la propuesta de valor de SGP para pymes y particulares se centra en mercados de gran tamaño con alto crecimiento en los que ya estamos generando resultados positivos. Estos son:

Inversión acumulada en Getnet

€535 mn

ROI hasta la fecha

52%

Global Merchant Services (GMS) es nuestra solución global de adquirencia desarrollada sobre la base de nuestra empresa brasileña Getnet.

Esta plataforma global nos permitirá integrar múltiples mercados y a terceros en una estructura multitenant, con una única oferta competitiva de productos de pago y servicios de valor añadido.

Tenemos el objetivo de reducir alrededor del 30% el coste medio por transacción en 2022 para ganar competitividad en los mercados locales y en el comercio electrónico regional y global, donde la especialización y la escala son clave.

El éxito probado de Getnet en Brasil, nuestra escala global (equivalente a 150.000 millones de euros de volumen de negocio en adquirencia) y la cuota relevante que tenemos en los distintos mercados (un 12% en Brasil, 16% en México, 15% en España4 y 20% en Portugal), nos hacen confiar en el éxito de nuestra estrategia de expansión del negocio de GMS a 8 países en Latinoamérica y Europa para 2021.

Global Trade Services es nuestra plataforma global de servicios para las pymes que operan internacionalmente, y que necesitan servicios de pagos internacionales, comercio exterior y cuentas multi-país. Es un mercado muy relevante por tamaño y potencial de crecimiento, en el que ya contamos con casi 200.000 pymes.

Para acelerar nuestros planes, el pasado mes de noviembre anunciamos la adquisición del 50,1% en Ebury, una empresa líder en comercio internacional y servicios de pagos internacionales para pequeñas y medianas empresas. Esperamos que la operación se cierre en los próximos meses, una vez obtenidas las aprobaciones regulatorias.

Ebury cuenta con una de las mejores plataformas tecnológicas del mercado, un excelente equipo que comparte nuestros valores y visión y una trayectoria de alto crecimiento, con clientes que realizan cada vez más transacciones (+20% de transacciones por cliente en los últimos 2 años), y un crecimiento significativo de ingresos (+45% anual) en todos sus mercados.

Combinando las fortalezas y clientes de Santander y Ebury el objetivo es convertirnos en la propuesta líder en el comercio internacional para pymes en Europa y América. Tras el lanzamiento de la plataforma en 2020, el plan es implantar GTS en 20 mercados en el medio plazo.

Para particulares, SGP ofrece dos soluciones complementarias de banca digital que nos permiten cubrir todo el abanico de clientes de este segmento.

Para los particulares que necesitan servicios financieros sencillos y flexibles, SGP ofrece Superdigital, nuestra plataforma de inclusión financiera que satisface sus necesidades de manera eficiente, proporcionándoles servicios básicos y una vía de acceso al crédito, dándoles servicio de manera responsable y, al mismo tiempo, rentable.

Superdigital también se integra con GMS para dar servicio a pequeños comercios. Este es sólo un ejemplo del potencial de SGP, donde nuestras soluciones se complementan para ofrecer experiencias más completas y personalizadas y conseguir así una mayor vinculación con el cliente.

Con un foco especial en Latinoamérica, donde hay alrededor de 300 millones de personas que no están plenamente bancarizadas, Superdigital es uno de los mejores ejemplos de banca responsable pues genera resultados a la vez que contribuye al progreso de las personas.

Hoy, Superdigital opera en Brasil, México y Chile con un crecimiento de clientes activos de alrededor del 60% en el año, y un aumento de transacciones casi dos veces mayor. Nuestro objetivo es expandir el negocio a 7 mercados en Latinoamérica en el medio plazo.

Crecimiento del BPA a tasas de un dígito alto

TACC a 3 años1

c.12%

CET1 FL en 2020

1 2019-22 TACC BPA ordinario

Finalmente, tenemos Openbank, nuestro banco digital global, que cubre la mayoría de las necesidades financieras del segmento affluent y del mercado masivo, ofreciendo una experiencia de usuario mejor que la de otros bancos digitales gracias a una gama de productos financieros completa, a diferencia de lo usual en los “neobancos”, que tienden a limitarse a una cuenta digital y una tarjeta.

Los clientes de Openbank están más vinculados, con un 42% de clientes vinculados sobre el total de los activos, con una media de 4,4 productos frente a uno o dos en el caso de otros bancos digitales. En paralelo, las nóminas domiciliadas crecieron al 16% anual. Vemos muy buenas tendencias de crecimiento, tanto en activo como en depósitos, con una subida del 134% en las ventas de hipotecas, y del 12% en los ingresos de los últimos 12 meses.

Openbank desarrolla ya su actividad en España, Alemania, Países Bajos y Portugal y en el medio plazo esperamos que se expanda a un total de 10 mercados, incluyendo las Américas.

4 Excluyendo Popular EVO

1 Clientes activos a los que el Grupo cubre la mayoría de sus necesidades financieras según el segmento comercial al que pertenecen.

2 Toda persona física o jurídica que, siendo cliente de un banco comercial, ha accedido a su área personal a través de internet, teléfono móvil o ambos en los últimos 30 días.

3 El porcentaje de nuevos negocios llevados a cabo a través de los canales digitales durante el periodo.

Parte 3: Mirando hacia adelante

Para mantener nuestro camino de éxito seguiremos cambiando al tiempo que construimos sobre nuestras fortalezas: foco en el cliente, escala y diversificación. Queremos cambiar la forma en la que trabajamos, avanzar hacia una cultura más colaborativa para lograr nuestros objetivos a medio plazo, entre los que se incluye alcanzar una tasa de crecimiento anual medio (TACC) del beneficio por acción de un dígito alto en los próximos 3 años.

Para lograr estos objetivos continuaremos trabajando sobre los tres pilares estratégicos que nos han dado buenos resultados en 2019.

En Europa estamos avanzando en nuestra visión 2025 de banca de particulares y pymes, basada en la simplificación de productos y en un enfoque aún mayor en el cliente que aproveche mejor nuestras capacidades digitales y físicas.

Confiamos en alcanzar un crecimiento rentable y eficiente con la apertura de Openbank en nuevos mercados en Europa. Aprovecharemos su plataforma para poder ofrecer una gama completa de servicios bancarios a los clientes de Santander Consumer Finance, al tiempo que gestionamos nuestro negocio de consumo sobre una plataforma tecnológica moderna, eficiente y de última generación. Estas iniciativas, junto con la ejecución de la segunda fase de nuestra plataforma bancaria común en Europa, y la expansión de CIB y de WM&I en todo el continente, nos hacen confiar en alcanzar nuestro objetivo de RoTE ordinario del 12- 14% a medio plazo en Europa.

En Norteamérica, continuaremos en 2020 aumentando la inversión en México para capturar las oportunidades de crecimiento, y en EE.UU. esperamos un crecimiento del beneficio a doble dígito en 2020. Somos optimistas sobre nuestro negocio en EEUU y una de nuestras principales prioridades es transformar SBNA. También hemos puesto foco en que nuestros negocios de CIB y WM&I crezcan y aporten valor en el país. Estamos en camino de cumplir nuestros objetivos del Investor Day aprovechando nuestras fortalezas competitivas y colaborando como Grupo en la transformación digital y en nuestra propuesta de valor global para los clientes.

Como en años anteriores, el plan es seguir aumentando la inversión en Sudamérica. Las expectativas siguen apuntando a un RoTE atractivo a largo plazo como resultado de la elevada demanda de crédito en la región que se verá reforzada por el aumento de las clases medias. Un ejemplo de ello es Brasil, donde la combinación de un entorno macro estable y una baja penetración bancaria resultarán en un mayor crecimiento del sector financiero.

Hemos implementado con éxito una estrategia de pagos en Sudamérica con la definición a nivel regional de un posicionamiento de tarjetas, el lanzamiento de Superdigital y Getnet en Chile, y en los próximos años en toda la región. También estamos trabajando en el despliegue del modelo de financiación al consumo de Brasil que opera con éxito desde hace décadas en todos los países en los que estamos presentes en Sudamérica, exportando aplicaciones digitales y modelos de riesgo.

En cuanto a nuestros negocios globales, el objetivo es continuar transformando CIB convirtiéndonos en asesores estratégicos de nuestros clientes multinacionales; acelerando la implementación del modelo de “originar para distribuir”; y reforzando nuestro compromiso con la agenda de banca responsable, manteniendo la rentabilidad y al mismo tiempo un crecimiento a doble dígito.

Esperamos que WM&I logre también un crecimiento a doble dígito en beneficios en 2020 a medida que ampliamos nuestra plataforma global de Banca Privada. En gestión de activos, creceremos ofreciendo nuevos productos y combinando nuestra red de distribución con nuestras plataformas digitales en Reino Unido, España, Brasil y Openbank. Esperamos que nuestro negocio de seguros crezca, pero especialmente en productos no relacionados con el crédito, con el impulso de la digitalización jugando un papel muy relevante especialmente en América del Sur.

En el ámbito digital, seguiremos avanzando en 2020 con el objetivo de construir plataformas tecnológicas comunes para todo el Grupo como principal prioridad. De esta manera mejoraremos nuestra eficiencia y agilidad, profundizaremos en nuestras relaciones con los clientes, y fortaleceremos su vinculación. Todo esto se verá impulsado por el desarrollo de SGP y por el trabajo conjunto de los equipos de transformación digital y de T&O del Grupo para asegurar la convergencia digital de todas las áreas en el medio plazo. Como he explicado en la sección anterior, ya estamos viendo cómo SGP nos está permitiendo acceder a nuevos mercados y fuentes de creación de valor. Pero esto es sólo el principio. Estamos desarrollando más soluciones globales, tanto para empresas como para particulares, con el objetivo de ofrecer a nuestros clientes productos y servicios de manera Sencilla, Personal y Justa.

Como resultado de la ejecución de nuestra estrategia, partiendo de un CET1 FL 2019 del 11,65% y teniendo en cuenta nuestra trayectoria durante los últimos 5 años en los que hemos generado de media 40 puntos básicos de capital por año, esperamos estar cerca del 12% a final de 2020. Esto nos situaría en la parte alta de nuestro objetivo a medio plazo del 11-12% CET1 FL. Esperamos cierta volatilidad trimestral en 2020 asociada al cierre de varias transacciones. Alcanzar el límite superior de nuestro objetivo significaría que ya no necesitaríamos acumular más capital, lo que nos ofrecería flexibilidad estratégica para asignar capital a crecimiento orgánico rentable en nuestros mercados, o devolverlo a nuestros accionistas.

Una de las 25 mejores empresas para trabajar

Banco más sostenible del mundo

Parte 4: Beneficios que revierten en la sociedad

Las expectativas sobre los bancos y las grandes empresas están cambiando, nuestro compromiso con la sociedad, con las economías en las que operamos y con el medio ambiente del que todos dependemos está ahora permanentemente en el centro de las expectativas sociales y políticas. Como gran empresa tenemos una capacidad única para tener una aportación positiva para solucionar los grandes desafíos sociales y económicos. Me gustaría que el Grupo Santander sea líder en este ámbito y estoy convencida de que haciéndolo, generaremos valor para los accionistas.

Asegurar que gestionamos nuestro negocio de forma responsable y que generamos beneficios cumpliendo con nuestra misión de contribuir al progreso de las personas y las empresas, ha sido la base de nuestra actividad bancaria de generación en generación. Aunque siempre existe margen de mejora, nuestros esfuerzos se han visto reconocidos a nivel global. El año pasado, Forbes nos seleccionó como una de las “2000 best regarded companies”, y fuimos reconocidos como el banco más sostenible del mundo según el Dow Jones Sustainaibility Index.

Asimismo, fuimos nombrados uno de los “top 5 most trustworthy banks” en el Annual Bank Image Survey del Financial Times, así como una de las 25 mejores empresas para trabajar, por Fortune y Great Place to Work. Este último reconocimiento merece una atención especial. Ser una gran empresa para trabajar requiere tener un equipo que comparte una misión y ser capaz de motivar a los empleados a ir “más allá” en su esfuerzo para vincular a nuestros clientes. Para conseguirlo, tenemos que ser capaces de cubrir las necesidades básicas de nuestros clientes de manera excelente. Igualmente, tenemos que demostrar que hacemos todo lo que está a nuestro alcance, en el día a día de nuestro trabajo, para contribuir a dar respuesta a los grandes retos globales y apoyar a la sociedad.

Esto no son sólo palabras. Son acciones concretas que tomamos. Durante muchos años hemos apoyado la educación superior, convirtiéndonos en la empresa que más contribuye a su sostenimiento en el mundo. Nuestro apoyo se concreta en torno a las 3 Es: Educación, Emprendimiento y Empleabilidad. Sólo en 2019, apoyamos a cerca de 70.000 estudiantes universitarios a través de becas, programas de emprendimiento y prácticas y acceso a puestos de trabajo – evidencia de cómo cumplimos con nuestra misión de contribuir al progreso de las personas y las empresas.

Ahora queremos ir más allá y hacer más para ayudar a afrontar los grandes desafíos globales a los que nos enfrentamos. Muchos de ellos ofrecen oportunidades comerciales, como el cambio climático o la inclusión financiera. Por ejemplo, el año pasado movilizamos 18.600 millones de euros en financiación verde; emitimos nuestro primer bono verde (de 1.000 millones de euros); empoderamos financieramente a 2,0 millones de personas; y apoyamos a los microempresarios con un volumen de crédito de 277 millones de euros al cierre de 2019. Estas actividades generan beneficio de manera sostenible.

En 2019, publicamos nuestros objetivos de banca responsable, con los que estamos comprometidos. En 2025, por ejemplo, esperamos haber empoderado financieramente a 10 millones de personas a través de programas que nos permitan ofrecer servicios financieros a población previamente no bancarizada. Hacer frente al cambio climático es una responsabilidad de cada uno de nosotros y de todas las empresas, que plantea un reto existencial para nuestras sociedades y la economía. Es una emergencia, y debemos actuar como si lo fuera. Estamos haciendo nuestra parte, ayudando a nuestros clientes en la transición hacia una economía baja en carbono, desarrollando planes para contribuir al objetivo del Acuerdo de París de mantener el aumento de la temperatura media global por debajo de 2°C sobre los niveles preindustriales y tratando de limitar el aumento de la temperatura a 1,5°C, así como aumentando la transparencia y la información de acuerdo con las recomendaciones del Grupo de trabajo para divulgaciones financieras relacionadas con el clima.

Además, nos hemos comprometido a ser “net 0” en emisiones como Banco en 2020, reduciendo nuestras emisiones y compensando la diferencia.

Conclusión

Santander ha generado beneficios y repartido dividendos a sus accionistas durante más de 50 años consecutivos. Somos una compañía con una combinación prácticamente única de fortaleza, rentabilidad y un crecimiento más predecible y sostenible que el de nuestros comparables. En la carta de este año, os he explicado por qué. En primer lugar, unas bases sólidas que sustentan estos resultados: nuestro foco en el cliente, nuestra escala y nuestra diversificación tanto geográfica como de segmentos de clientes y productos. Y, en segundo lugar, una cultura que permite nuestra apertura al cambio para construir, mejorar y en algunos casos, reinventar estas bases. Porque sólo si sabemos aprovechar el cambio, seremos capaces de mantener la fortaleza de estas bases que nos llevan al éxito de nuestro negocio.

Estoy muy orgullosa de lo que el equipo ha logrado en los últimos cinco años. Pero también estoy convencida de que, a pesar de los inmensos cambios de la última década, la próxima traerá aún más. Nuestro modelo de negocio, nuestros competidores y la economía en la que operamos siguen evolucionando. Lo fundamental de la banca quizá no cambie, pero casi todo lo demás ya está cambiando o cambiará. Nuestros clientes continuarán buscando en nosotros una fuente de estabilidad, de la misma manera que vosotros seguiréis esperando que generemos valor. Estoy comprometida con lograr ambos.

Quiero terminar dando las gracias. Gracias a todas y cada una de las personas que forman parte de nuestros equipos: vosotros hacéis que Santander sea un gran Banco, nuestro éxito es posible por vuestra energía y compromiso. Gracias al Consejo de Administración por su contribución y dedicación, especialmente a Guillermo de la Dehesa, Ignacio Benjumea y Carlos Fernández, quienes dejan este año sus puestos en el Consejo después de muchos años de trabajo. Y finalmente, gracias a vosotros, nuestros accionistas, por vuestra confianza en Santander.

Ana Botín

Presidenta ejecutiva