- El retorno sobre el capital tangible (RoTE) aumentó hasta el 15,8% post-AT1 desde el 14,1%

- El TNAV más dividendo por acción subió un 14,5%[1]

Los puntos claves que no te puedes perder

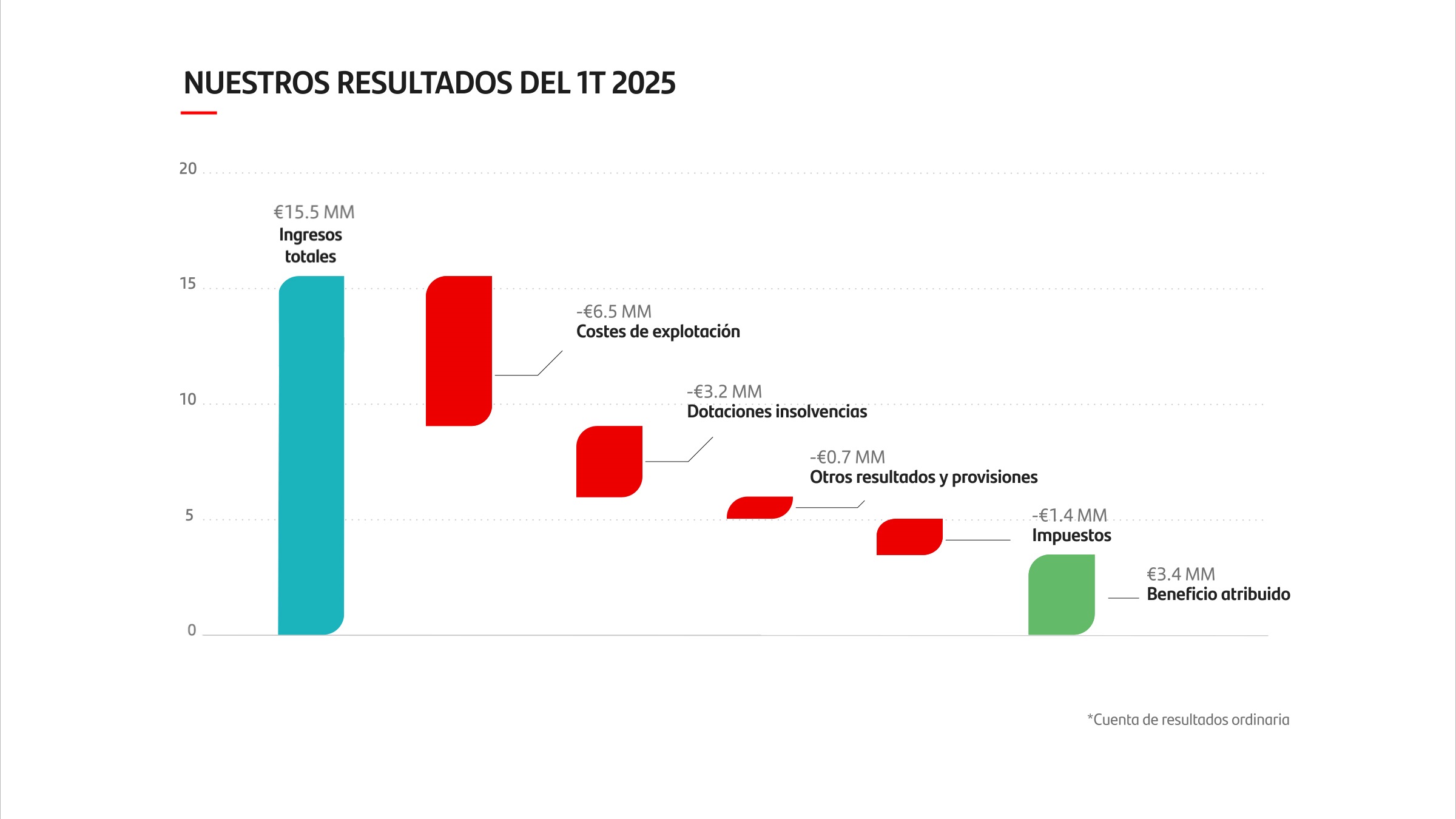

- Los ingresos aumentaron un 1%, hasta 15.537 millones de euros, gracias a unos ingresos por comisiones récord y al crecimiento de clientes: nueve millones más hasta un total de 175 millones.

- Los costes cayeron un 1% gracias a la transformación del banco hacia un modelo más sencillo, digital e integrado. Con ello, la ratio de eficiencia mejoró en 0,8 puntos porcentuales, hasta el 41,8%.

- La calidad crediticia se mantuvo sólida, con un coste del riesgo del 1,14% (-6 puntos básicos), lo que refleja la fortaleza de un balance diversificado, y una ratio de mora por debajo del 3% (2,99%) por primera vez en más de 15 años.

- La ratio CET1 alcanzó el 12,9%, 0,1 puntos porcentuales más que en diciembre por la fuerte generación orgánica de capital.

- En mayo, el banco pagará un dividendo final en efectivo de 11 céntimos de euro por acción con cargo a 2024, lo que da un dividendo total en efectivo por acción con cargo a 2024 de 21 céntimos de euro, un 19% más.

- Santander va camino de cumplir los objetivos para 2025: c.62.000 millones de ingresos; crecimiento de ingresos por comisiones de un dígito medio-alto; menos costes; coste del riesgo de c.1,15%; RoTE de c.16,5% post-AT1, y CET1 del 13

Santander logró un beneficio atribuido récord de 3.402 millones de euros en el primer trimestre de 2025, un 19% más que en el mismo periodo del año anterior gracias a unos ingresos por comisiones récord (+4%) y menores costes. Además, el banco aumentó el número de clientes en nueve millones y alcanzó un total de 175 millones de clientes.

Ese crecimiento del 19% se ve favorecido por el cargo íntegro en el primer trimestre de 2024 del gravamen temporal a los ingresos obtenidos en España por un importe de 335 millones de euros. Esta cifra contrasta con los 87 millones de euros registrados en el primer trimestre de 2025 por la periodificación trimestral del impuesto sobre los ingresos esperados en España para el año. Si se periodifica el impuesto temporal de 2024 uniformemente a lo largo de los cuatro trimestres, igual que con el tratamiento fiscal de 2025, el beneficio del primer trimestre habría aumentado un 10%.

El grupo continuó aumentando la rentabilidad y la creación de valor para los accionistas, con un retorno sobre el capital tangible (RoTE) del 15,8% post-AT1; un beneficio por acción (BPA) de 0,21 euros, un 26% más, y un valor contable tangible (TNAV) de 5,46 euros al final del primer trimestre de 2025. Incluyendo el dividendo en efectivo a cuenta de 2024 pagado el pasado noviembre, la creación total de valor (TNAV más dividendo en efectivo por acción) aumentó un 14,5%.

En el primer trimestre de 2025, los recursos de clientes (depósitos y fondos de inversión) crecieron un 5% en euros constantes, con un aumento de los depósitos del 3% en euros constantes, gracias al crecimiento en los negocios de Retail y Consumer, así como al mayor número de clientes. Los préstamos aumentaron un 1% en euros constantes, hasta 1,02 billones de euros, ya que el crecimiento en los préstamos de Consumer, CIB, Wealth y Payments compensó una ligera caída en Retail por amortizaciones anticipadas y el foco del banco en el crecimiento rentable y la optimización del capital.

Los ingresos aumentaron un 1% (+5% en euros constantes), hasta 15.537 millones de euros, gracias a unos ingresos por comisiones récord, respaldados por una mayor actividad y el crecimiento de clientes. El margen de intereses se mantuvo estable (+4% en euros constantes) excluyendo Argentina.

1 Las variaciones son interanuales, a menos que se indique lo contrario.

Hemos tenido un buen comienzo de año, con aumento de clientes y del RoTE al 15,8%, y un beneficio por acción que crece un 26%. Todos nuestros negocios globales están dando buenos resultados gracias a la transformación, que nos permite mejorar los ingresos y los costes.