Las empresas cotizadas remuneran a sus accionistas mediante la distribución de una parte de sus beneficios. El método más conocido es el pago del dividendo en efectivo. Otra alternativa es la recompra de acciones propias (share buyback, en inglés). A continuación, explicamos todo lo relativo a la remuneración de nuestros accionistas.

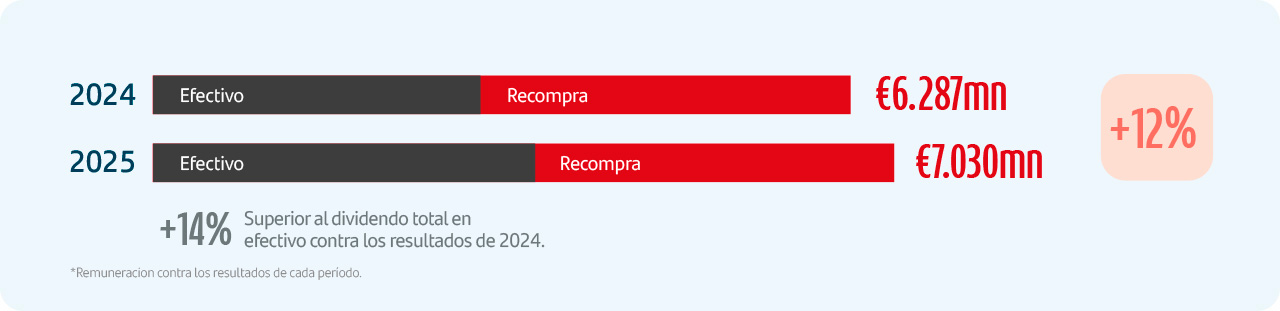

La Junta General de Accionistas de 2026 aprobó, con cargo a los resultados de 2S 2025, un dividendo complementario en efectivo de 12,50 céntimos de euro por acción, abonado en mayo de 2026. Junto con el dividendo a cuenta abonado en noviembre de 2025 de 11,50 céntimos de euro por acción, el dividendo total en efectivo abonado contra los resultados de 2025 fue de 24,00 céntimos de euro por acción, un 14% mayor que el abonado en efectivo contra los resultados de 2024.

El 3 de febrero de 2026, el consejo de administración acordó poner en marcha un segundo programa de recompra de acciones por un importe máximo de 5.030 millones de euros, en ejecución desde el 4 de febrero de 2026.

Del importe total, 1.830 millones de euros corresponden a la política ordinaria de remuneración al accionista con cargo a los resultados del segundo semestre de 2025, mientras que los 3.200 millones de euros restantes corresponden a una recompra extraordinaria equivalente a aproximadamente el 50% del capital CET1 generado tras el cierre de la venta de Polonia.

Este programa nos sitúa en la senda para alcanzar nuestro objetivo de distribuir al menos 10.000 millones de euros mediante la recompra de acciones con cargo a los resultados de 2025 y 2026 y al exceso de capital previsto1, del que ya hemos ejecutado cerca del 80%, considerando el programa actualmente en curso.

Considerando los dividendos en efectivo y la segunda recompra dentro de nuestra política de remuneración ordinaria, la remuneración total al accionista contra los resultados de 2025 habrá sido de unos 7.030 millones de euros, aproximadamente el 50% del beneficio neto atribuido del Grupo en 2025, excluyendo impactos sin efecto en caja ni efecto directo en ratios de capital, distribuida en torno a un 50% en dividendo en efectivo y un 50% en recompras de acciones. Esto supone un incremento de un 12% comparado con la remuneración ordinaria total contra los resultados de 2024.

1. De acuerdo con lo ya anunciado, Santander tiene la intención de destinar como mínimo 10.000 millones de euros a remuneración al accionista en forma de recompra de acciones, correspondientes a los resultados de 2025 y 2026, así como al exceso de capital previsto. Este objetivo de recompra de acciones incluye i) aquellas recompras que forman parte de la política de remuneración al accionista vigente; así como ii) recompras adicionales tras la publicación de los resultados anuales para distribuir el exceso de capital CET1 de final de año. La ejecución de la política de remuneración al accionista y de las recompras adicionales está sujeta a decisiones y aprobaciones corporativas y regulatorias.

Gracias a nuestra fuerte generación de capital, esperamos retribuir a los accionistas con 10.000 millones de euros en recompras correspondientes a 2025 y 2026 y con exceso de capital, adicionales a la distribución ordinaria de dividendos en efectivo.

¿Qué es un programa de recompra de acciones y por qué es importante para los accionistas?

La recompra de acciones es una forma de remuneración al accionista de una compañía. Consiste en que la misma compañía compra en el mercado sus propias acciones para, posteriormente, reducir el capital social mediante la amortización o eliminación de las acciones recompradas. Con ello, se reduce el número de acciones en circulación, aumentando así el porcentaje de participación en el capital del grupo de cada accionista y en el reparto de dividendos futuros.

¿Cuáles son los beneficios del programa de recompra?

En condiciones normales del mercado, esta operación presenta varias ventajas para el accionista:

- La primera es que, por lo general, tiende a incrementarse el precio de la acción de la empresa, dado que el valor de la compañía sigue siendo el mismo, pero ahora con menos acciones entre las que repartirlo. Esta primera ventaja va a depender de las dinámicas del mercado.

- La segunda ventaja que se produce para el accionista es el incremento en el beneficio por acción (BPA), dado que el beneficio de la compañía se reparte entre un número menor de acciones. El accionista se ve beneficiado, por tanto, de una participación mayor en los beneficios de la empresa.

- Además, a menos que el accionista decida vender sus acciones, la recompra de acciones es una operación neutra desde el punto de vista fiscal ya que no conlleva cargas fiscales o pago de impuestos.

Un ejemplo para ilustrar cómo funciona: una empresa cotizada tiene 1.000 acciones y 100 de ellas pertenecen a un accionista, es decir, tiene un 10% de participación en la compañía. La empresa decide lanzar un programa de recompra y adquirir en el mercado 100 de sus propias acciones, reduciendo a 900 el número de acciones (las 1.000 iniciales menos las 100 de la recompra).

El poseedor de las 100 acciones ha visto como sus títulos representan ahora el 11,11% del total, un porcentaje superior en un 1,1% al anterior, y, por tanto, una participación mayor entre los beneficios de la empresa, lo que a su vez es un estímulo para que el precio de la acción resulte más atractivo para los inversores.

En resumen, un programa de recompra de acciones propias permite a las compañías generar un valor adicional para sus accionistas. En condiciones normales de mercado, la parte del beneficio que las empresas cotizadas utilizan para llevar a cabo la recompra de acciones propias beneficia directamente el precio de los títulos.