Un presupuesto familiar es un fiel aliado del ahorro: elaborar un listado con los ingresos y los gastos de un determinado periodo de tiempo puede contribuir sobremanera a la salud financiera doméstica. Estos son los pasos para elaborar un presupuesto adaptado a las circunstancias y necesidades financieras de cada familia.

¿En qué consiste un presupuesto?

Un presupuesto es el cálculo de la cantidad de dinero necesaria para cubrir una serie de gastos que se han estipulado previamente. Se trata, por lo tanto, de la cantidad de dinero que necesitamos para llevar a cabo un plan, un proyecto o un objetivo, como puede ser, por ejemplo, reformar la cocina de casa, celebrar una boda, alquilar una vivienda, comprar una moto, cambiar de coche o cumplir con una cifra determinada de ahorro en un periodo de tiempo delimitado.

Veamos un ejemplo: Marina y su familia desean mudarse a un piso más amplio donde haya suficiente espacio para todos ellos, pero no está segura de que su nivel de ahorros, ingresos y gastos mensuales se lo permita; y, en caso de hacerlo, necesita saber qué tipo de vivienda, según tamaño, lugar y precios, puede adquirir. Es decir, ¿qué presupuesto tiene Marina para cambiar de casa?

Marina saca la calculadora y elabora un presupuesto para ello. Como resultado, obtiene un listado en el que ha incluido sus ingresos y sus gastos, teniendo en cuenta todos los pagos que conlleva un cambio de vivienda: mudanza, reforma, limpieza en profundidad, adquisición de muebles, seguro del hogar, venta de su vivienda actual…Tras calcular todo ello, Marina conoce cuánto dinero dispone para que ella y su familia comiencen a buscar una nueva vivienda.

De esta manera, elaborar un presupuesto consiste en planear cada uno de los gastos e ingresos que se van a tener en un espacio de tiempo. Calcular todo ello nos dará una cifra de cuánto es el límite de dinero que podemos gastar al mes para hacer frente al nuevo objetivo marcado: este no tiene por qué ser una compra, en muchas ocasiones calcularemos presupuestos familiares mensuales para saber cuánto podemos ahorrar cada mes. Así, calcular, formular y planificar de forma anticipada todos los ingresos y gastos, como ha hecho la familia de Marina, nos permitirá saber de cuánto dinero se dispone y qué se va a hacer o se puede hacer con él. Si deseas aprender más sobre este aspecto, accede a esta información de Finanzas para Mortales.

Cómo calcular un presupuesto familiar en 6 pasos

Una vez tengamos en la mente la relevancia y utilidad de elaborar presupuestos, es hora de ponerse manos a la obra. En este caso, es importante saber qué pasos hay que dar para elaborar un presupuesto mensual familiar óptimo:

- Para empezar, debemos concentrar todos aquellos datos de utilidad que nos vayan a aportar información de la situación económica de la familia, como pueden ser los extractos bancarios de las cuentas de los integrantes del núcleo familiar, la cuantía de las nóminas, los recibos de todas las compras llevadas a cabo en dicho mes y el importe de los gastos fijos o deudas. Es decir, debemos recopilar todos los ingresos y todos los gastos que se producen en la familia, sean de la naturaleza que sean.

- Una vez concentrada toda esta información, la trasladaremos a un documento, como por ejemplo, un Excel, o a la herramienta que hayamos decidido emplear para ello, como puede ser una aplicación móvil. Sea cual sea el formato en el que vayamos a hacer nuestro presupuesto, ahora procederemos a desglosar en él cada una de las partidas anteriormente mencionadas de una forma ordenada, clara y fácil de encontrar.

- En el mismo documento o herramienta, desgranamos cada uno de los movimientos económicos que se han llevado a cabo en el mes. Para ayudar en la organización, puede ser útil establecer las siguientes categorías: ingresos, como los salarios o prestaciones; los gastos fijos, como la luz y el agua; los gastos variables imprescindibles, como la reparación de algo que se ha estropeado en esos días; y los gastos superfluos o gastos hormiga, como puede ser una suscripción a canales de pago o una comida en un restaurante.

- Completado el paso anterior, llega la hora de pensar en el ahorro. Para ello debemos incluir un apartado para recoger qué tanto por cierto de nuestros ingresos nos gustaría ahorrar cada mes.

- Una vez están todas las categorías establecidas, calcularemos el resultado total de la diferencia entre gastos e ingresos: de este modo obtendremos el balance de nuestra economía doméstica. El dinero sobrante será la cantidad de capital que tenemos capacidad para ahorrar. En caso de que dicha cifra sea negativa, debemos estudiar con detenimiento qué sucede en nuestro presupuesto y las razones por las que estamos gastando más dinero del que ingresamos y ajustar los gastos.

- Posteriormente, será el momento de ajustar las partidas de ingresos y gastos para lograr obtener la cifra de ahorro deseada, ya que quizá deseamos aumentarla o disminuirla en función de nuestras circunstancias o necesidades.

Disponer de toda esta información ordenada y categorizada nos dará una imagen al completo de nuestra situación financiera y de nuestro comportamiento en estos términos. De este modo, podremos ver también si realizamos gastos innecesarios y si queremos o podemos prescindir de algunos de ellos, así como si deseamos aumentar el dinero que ahorramos cada mes, si disponemos de cierta cantidad para invertir en instrumentos financieros, si lo que compramos lo hacemos a precios óptimos, o si estamos llevando a cabo una gestión adecuada de nuestras finanzas.

También es importante dedicar un tiempo a analizar y medir cuánto gastamos y en qué, una vez hemos desglosado nuestro presupuesto. De este modo, podremos limitar los gastos y hacer una aproximación de nuestra capacidad de ahorro real. Para ello, es vital cumplir con el presupuesto elaborado.

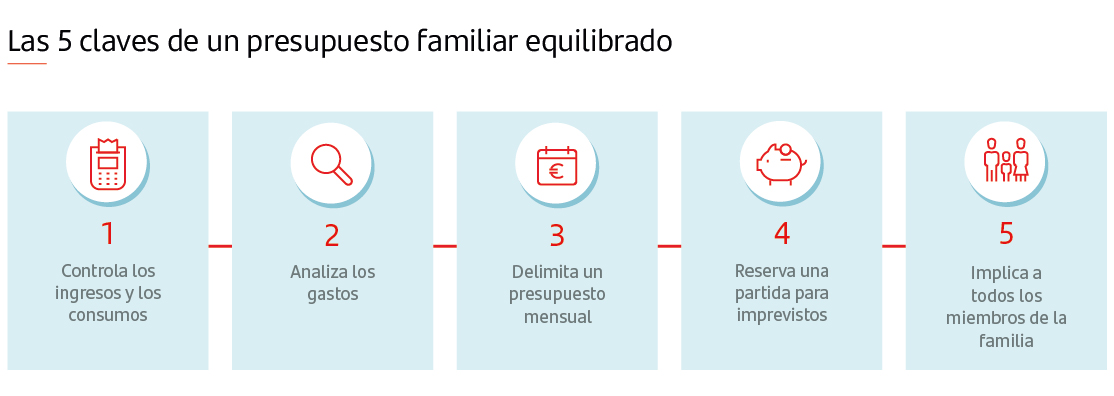

El presupuesto familiar ideal: consejos

Cada familia es un mundo y es complicado estipular cuál es el presupuesto ideal para cada unidad familiar, pero hay una serie de consejos que pueden contribuir a la salud financiera de cualquier individuo o grupo de convivientes:

- Implicar a todos los miembros de la familia en la elaboración y cumplimiento de un presupuesto mensual puede contribuir a aportar nuevas ideas y facilitar su acatamiento.

- Llevar un control de todos los gastos que se hacen, sin olvidar ninguno de ellos hace más fácil alcanzar las metas financieras que nos fijemos.

- Estipular una partida de gastos para imprevistos contribuye a poder cumplir con la cifra marcada de una forma más relajada y holgada.

- Aunque el presupuesto se elabora de forma mensual, es importante revisarlo al final de cada periodo marcado por si se han producido cambios en algunas de las partidas.

- Para favorecer el ahorro, una de las opciones es considerar la categoría de “ahorro” un gasto fijo mensual imprescindible. De este modo, aseguraremos su cumplimiento.

Presupuesto familiar: por qué elaborar uno tiene sus ventajas

En definitiva, elaborar un presupuesto familiar nos va a permitir tener un mayor control y gestión de la economía doméstica, pues tendremos un mayor conocimiento de a dónde va a parar el dinero que ingresamos cada mes. Para ello es importante que sea equilibrado. De este modo, podremos ajustar cada gasto y cada necesidad en función de su importancia. También evitará posibles endeudamientos o déficit, y facilitará una mejora en la previsión de futuro, ya que incrementará nuestra capacidad de ahorro y nos dará la posibilidad de tener un colchón ante posibles imprevistos, así como de reajustar cada partida en función de nuestras circunstancias a cada momento.