Conocer determinados conceptos financieros usados por las compañías cotizadas es fundamental para los accionistas. Uno de los que más interés genera a los accionistas e inversores es el payout, que es el porcentaje de los beneficios que una compañía dedica a la remuneración de sus accionistas. Descubre, a continuación, las principales claves de este indicador.

El payout es una medida financiera que expresa el porcentaje de los beneficios que una compañía dedica a la retribución del accionista. Si una compañía cotizada establece en su política de remuneración al accionista un payout del 50%, la mitad de su beneficio neto atribuido la repartirá entre ellos.

Si una sociedad cotizada tuviera una política de payout del 50%, distribuida en un determinado porcentaje entre el pago de dividendo en efectivo y la recompra de acciones propias, se calcularía con la siguiente fórmula:

Payout = dividendo en efectivo + recompra de acciones / beneficio neto atribuido. El resultado se expresa en porcentaje.

Recordemos que los dividendos son pagos en efectivo a los accionistas como una parte de las ganancias de la compañía. La recompra de acciones y posterior amortización implica que la compañía compra sus propias acciones en el mercado para reducir la cantidad de acciones en circulación y aumentar el valor de las acciones restantes.

¿Por qué es importante el payout para el accionista?

Es una de las métricas que influyen en la toma de decisiones de un inversor a la hora de adquirir acciones de una sociedad. Muestra qué parte de los beneficios de la compañía se distribuyen a los accionistas (ya sea mediante dividendo en efectivo y/o programas de recompra de acciones propias).

¿Cómo se interpreta?

Además de remunerar al accionista, una política de payout adecuada puede convertirse en un mecanismo para fomentar la inversión a largo plazo en las sociedades cotizadas. Sin embargo, las compañías también deben equilibrar la necesidad de proporcionar una remuneración adecuada al accionista con la necesidad de reinvertir en la compañía para que siga creciendo a largo plazo. El payout muestra la remuneración o política de dividendo a los accionistas e influye en la toma de decisiones de un inversor.

Payout Santander

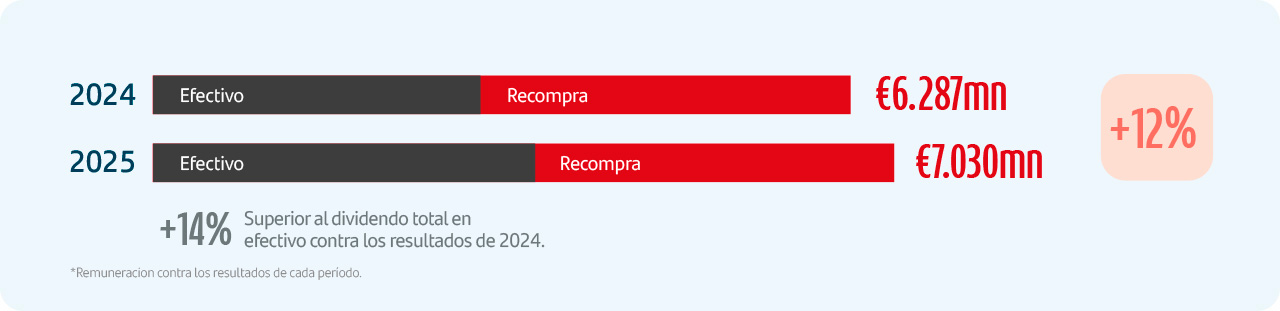

La Junta General de Accionistas de 2026 aprobó, con cargo a los resultados de 2S 2025, un dividendo complementario en efectivo de 12,50 céntimos de euro por acción, abonado en mayo de 2026. Junto con el dividendo a cuenta abonado en noviembre de 2025 de 11,50 céntimos de euro por acción, el dividendo total en efectivo abonado contra los resultados de 2025 fue de 24,00 céntimos de euro por acción, un 14% mayor que el abonado en efectivo contra los resultados de 2024.

El 3 de febrero de 2026, el consejo de administración acordó poner en marcha un segundo programa de recompra de acciones por un importe máximo de 5.030 millones de euros, en ejecución desde el 4 de febrero de 2026.

Del importe total, 1.830 millones de euros corresponden a la política ordinaria de remuneración al accionista con cargo a los resultados del segundo semestre de 2025, mientras que los 3.200 millones de euros restantes corresponden a una recompra extraordinaria equivalente a aproximadamente el 50% del capital CET1 generado tras el cierre de la venta de Polonia.

Este programa nos sitúa en la senda para alcanzar nuestro objetivo de distribuir al menos 10.000 millones de euros mediante la recompra de acciones con cargo a los resultados de 2025 y 2026 y al exceso de capital previsto1, del que ya hemos ejecutado cerca del 80%, considerando el programa actualmente en curso.

Considerando los dividendos en efectivo y la segunda recompra dentro de nuestra política de remuneración ordinaria, la remuneración total al accionista contra los resultados de 2025 habrá sido de unos 7.030 millones de euros, aproximadamente el 50% del beneficio neto atribuido del Grupo en 2025, excluyendo impactos sin efecto en caja ni efecto directo en ratios de capital, distribuida en torno a un 50% en dividendo en efectivo y un 50% en recompras de acciones. Esto supone un incremento de un 12% comparado con la remuneración ordinaria total contra los resultados de 2024.

1. De acuerdo con lo ya anunciado, Santander tiene la intención de destinar como mínimo 10.000 millones de euros a remuneración al accionista en forma de recompra de acciones, correspondientes a los resultados de 2025 y 2026, así como al exceso de capital previsto. Este objetivo de recompra de acciones incluye i) aquellas recompras que forman parte de la política de remuneración al accionista vigente; así como ii) recompras adicionales tras la publicación de los resultados anuales para distribuir el exceso de capital CET1 de final de año. La ejecución de la política de remuneración al accionista y de las recompras adicionales está sujeta a decisiones y aprobaciones corporativas y regulatorias.