Última actualización: 19/11/2021

La autenticación reforzada es un método aplicado para que los pagos electrónicos sean más seguros. Se trata de una autenticación multifactor que demuestra que somos los titulares de la cuenta bancaria que se va a utilizar para poder así realizar operaciones financieras minimizando los riesgos de fraude. El uso de este método lo impuso la Unión Europea a través de la segunda directiva de servicios de pago (PSD2, por sus siglas en inglés “Payment Services Directive 2”) y entró en vigor el 14 de septiembre de 2019.

A todos nos gusta tener nuestras finanzas a salvo y asegurarnos de que solo nosotros podemos tener acceso a nuestras cuentas; por eso, es importante saber de qué forma estamos protegidos como usuarios para evitar el fraude en los pagos electrónicos.

¿En qué consiste la autenticación reforzada?

La SCA (Strong Customer Authentication) es una medida que se ha implantado en Europa recientemente, como puedes leer en este artículo de Finanzas para Mortales. Aunque entró en vigor el 14 de septiembre de 2019, los países del Espacio Económico Europeo (EEE) fueron implementándola progresivamente hasta el 31 de diciembre de 2020, fecha límite para ello.

Estas nuevas especificaciones de autenticación se han establecido para dar mayor seguridad a los consumidores que realicen operaciones electrónicas tanto de manera física como online; por lo que, desde el 1 de enero de 2021, todas las compras deben imponer este protocolo.

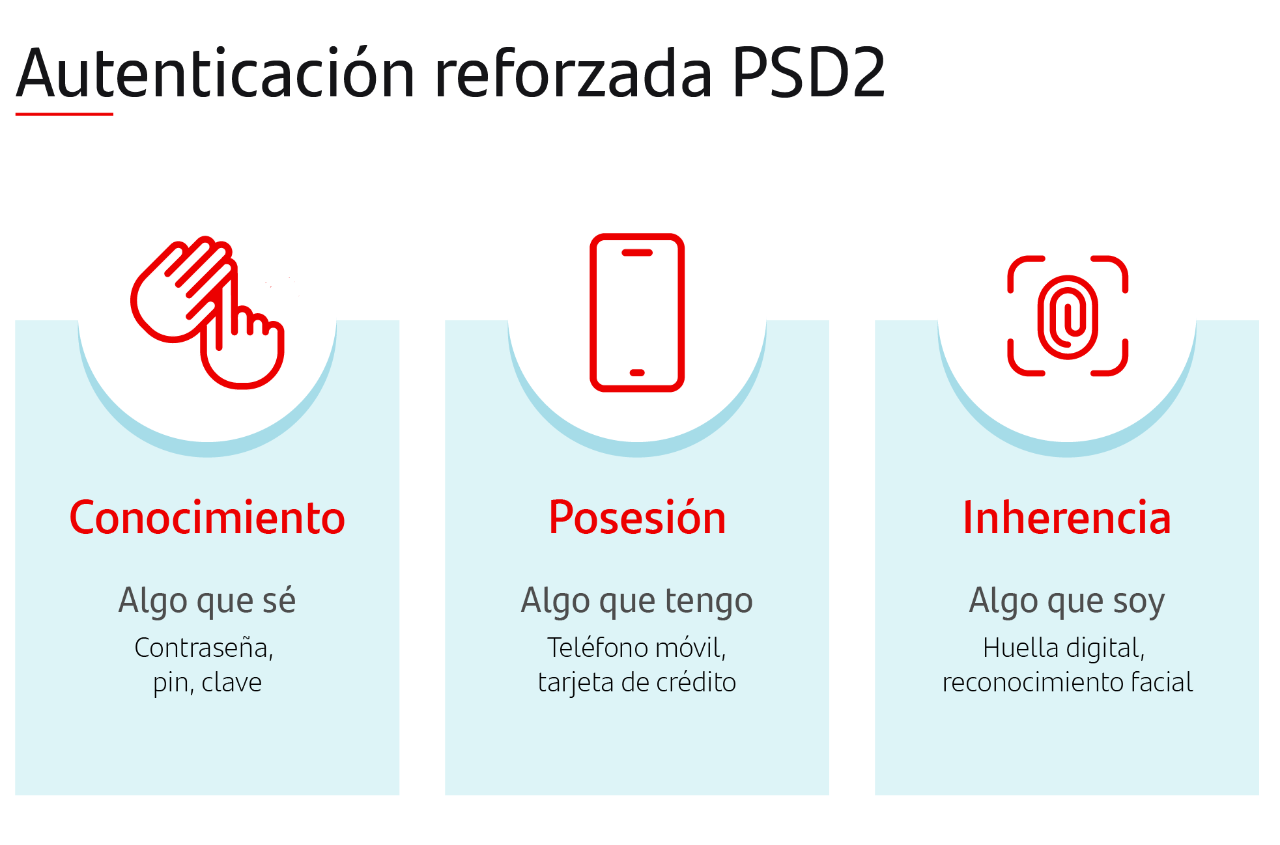

Cuando vamos a efectuar alguna transacción económica, nuestra entidad bancaria nos pedirá que demostremos que somos los propietarios de esa cuenta. Para ello, nos va a solicitar una serie de datos de verificación, lo que ayuda a minimizar el riesgo de fraude. Esta información puede ser de varios tipos:

- Conocimiento: pueden pedirnos un PIN, una contraseña, una clave o cualquier otra información que solo sepa el titular de la cuenta bancaria.

- Posesión: son objetos que están en nuestro poder como la tarjeta de crédito o el teléfono móvil, dispositivo al que nuestra entidad nos puede enviar un mensaje de texto (SMS), una notificación o un correo electrónico para confirmar la operación.

- Inherencia: es aquella verificación biométrica que se realiza a través de parámetros físicos como, por ejemplo, la huella dactilar, el reconocimiento facial o el iris ocular.

Una vez estén verificados dos de estos tres factores, se dará luz verde a la operación que queremos realizar.

¿En qué operaciones se aplica?

La autenticación reforzada tiene como objetivo proteger a los consumidores cuando llevan a cabo una serie de operaciones tanto de forma presencial, en el comercio físico con su tarjeta de crédito, como de manera online, desde un ordenador, teléfono móvil o tableta. Cada entidad bancaria ha decidido qué factores son necesarios para verificar la identidad del usuario cuando realice una operación.

Son varias las transacciones en las que se debe comprobar la identidad del cliente:

- Cuando el usuario accede a su cuenta bancaria para realizar alguna operación. Por ejemplo, si tiene que enviar un Bizum a un amigo, con la mitad del importe de una cena.

- Para comenzar una transacción de pago electrónico. Por ejemplo, si quiere suscribirse a la versión premium de un periódico.

- Al efectuar una operación a través de un canal remoto que implique un riesgo de fraude de pago u otros abusos. Esto ocurrirá si va a comprar, por ejemplo, unas zapatillas en una tienda online.

Esto significa que es necesario probar nuestra identidad en operaciones como transferencias bancarias o en la mayoría de pagos con nuestra tarjeta siempre que el titular de la cuenta o la empresa donde realicemos la compra se encuentren dentro del Espacio Económico Europeo.

Excepciones de la autenticación reforzada

Según esta normativa europea, hay algunas transacciones que se pueden realizar sin llevar a cabo la autenticación reforzada, ya que están consideradas de bajo riesgo para el cliente:

- Pagos contactless en el punto de venta (POS) que sean inferiores a 50 euros, siempre que no se alcance un importe máximo de 150 euros en tres compras consecutivas. Estos pagos necesitarán una nueva autenticación si se superan las cinco operaciones desde la última vez que se realizó la verificación.

- Pagos online inferiores a 30 euros: estas transacciones acumuladas no pueden superar los 100 euros en 24 horas. Al igual que con los pagos contactless, se requerirá una nueva autenticación cuando se sobrepasen las cinco operaciones sin este método reforzado.

- Pagos en peajes y parkings: estas transacciones están exentas, ya que son operaciones en terminales no atendidos (TNA) y su importe suele ser mínimo.

- Suscripciones periódicas: son aquellos pagos que se realizan de forma habitual por la misma cantidad de dinero. Algunos ejemplos son las suscripciones a las plataformas de entretenimiento por streaming o la mensualidad del gimnasio.

- Lista segura de comercios: el usuario puede incluir en una lista blanca (whitelist) a empresas de confianza para evitar la autenticación reforzada. Para ello, comunicará a su entidad bancaria o proveedores de servicios de pago (PSP) el nombre de la tienda.

- Transacciones MOTO (Mail Order and Telephone Orders): son aquellas realizadas por teléfono o correo electrónico.