Una forma de gestionar mejor tu economía personal es conociendo cuál es el valor real de tus bienes y deudas y cuánto tiempo los tendrás. Para ello, la amortización es un método que te puede ayudar a calcular dicha información en cualquier momento. Te contamos qué significa y cómo le puedes sacar provecho a este concepto.

Amortización es una palabra que, seguramente, habrás escuchado con frecuencia en los entornos laborales o en tu propia economía familiar y cuyo significado puede generarte bastantes dudas, pues no siempre se emplea para decir lo mismo, por lo que habrás oído frases como “el uso de este coche ya está amortizado” o “el plazo de amortización del préstamo será de 5 años”. A simple vista las dos frases parecen indicar cosas diferentes.

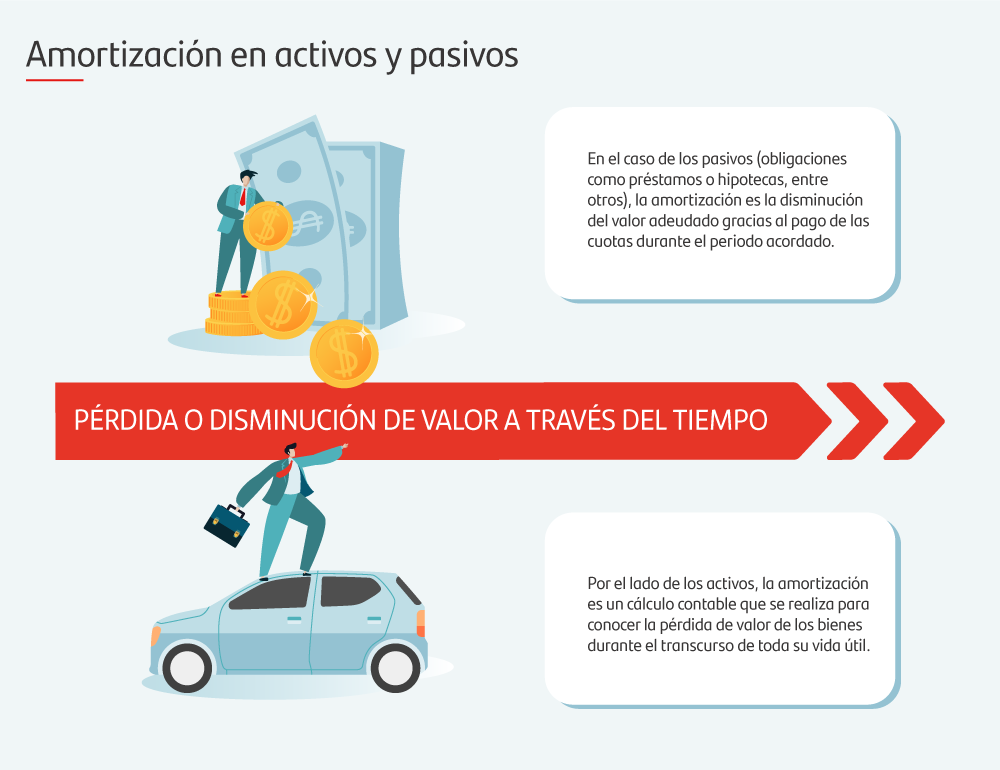

Lo primero que debes tener claro es que el concepto de amortización, en general, se refiere a la disminución de valor de una forma distribuida en el tiempo. Si se trata de un bien como un coche o un ordenador, es normal que con el paso de los años su valor económico y prestaciones se vayan mermando, mientras que si es una obligación financiera como un préstamo o una hipoteca también ocurre que la cuantía adeudada irá disminuyendo con el pago de las cuotas. Por ello, la clave para que entiendas qué significa la amortización en cada caso es identificar si hablas de un activo o un pasivo.

¿Cómo funciona la amortización en los activos?

Hablando en términos económicos, los activos son todos los bienes o recursos que tienes en tu poder y de los cuales esperas recibir un beneficio o prestación durante un periodo de tiempo determinado. Desde el teléfono móvil o el ordenador que utilizas para estudiar o trabajar hasta las zapatillas que te pones para salir a correr, se trata de bienes por los que has pagado dinero para que cumplan con una función específica.

Pues bien, si tienes en cuenta que, como hemos explicado antes, la amortización es la disminución de valor a lo largo del tiempo, entonces todos estos activos irán perdiendo su capacidad o prestaciones -el valor- mientras transcurre la vida útil -el tiempo- para la que fueron diseñados. A modo de ejemplo, si has comprado un televisor con una vida útil de 10 años a un precio de 1.000 euros, entonces es posible decir que al cabo de los 10 años esa compra estará amortizada, pues el televisor habrá cumplido con su función durante el tiempo para el que fue fabricado. Es decir, su valor inicial disminuirá paulatinamente a medida que te beneficias con su uso.

También es posible conocer cuál es la amortización de dicho televisor durante el transcurso de los 10 años. Una de las fórmulas más utilizadas es la de la amortización anual, que consiste en dividir el coste inicial del activo entre el tiempo estimado de vida útil (1.000 euros/10 años). El resultado es de 100 euros por año. Durante el primer año habrás amortizado 100 euros del coste; durante el segundo, 200 euros; durante el tercero, 300 euros; y así sucesivamente hasta agotar el valor total pagado. Si al final de la vida útil esperada el televisor aún sigue funcionando, ese tiempo adicional se conoce como valor residual.

¿Cómo funciona la amortización en los pasivos?

Por pasivos se entienden las obligaciones financieras que has contraído, ya sea a través de un crédito al consumo, un préstamo bancario o una hipoteca, entre otros. En este caso, la amortización es la disminución gradual de la deuda -el valor- gracias al pago de las cuotas pactadas -el tiempo- con el banco. Generalmente, cuando se habla de la amortización de un pasivo se tiene en cuenta únicamente al valor del capital, sin incluir el de los intereses que se generan.

Existen diferentes métodos para calcular la amortización de los pasivos, pero algunos de los más utilizados son:

- Sistema de amortización francés. También es conocido como sistema de cuotas fijas y consiste en devolver la misma cantidad de dinero cada mes hasta que la obligación haya sido liquidada en su totalidad. Aunque en este tipo de amortización el valor de la cuota es el mismo, los intereses suelen estar incluidos en los primeros plazos, dejando el pago del capital para la parte final.

- Sistema de amortización creciente. Como indica su nombre, con este método las cuotas empiezan siendo de menor valor, pero van aumentando a medida que pasa el tiempo de la obligación. Lo suelen usar quienes, al momento de empezar la amortización, no tienen los recursos suficientes, pero están a la espera de contar con una mayor liquidez en el futuro.

- Sistema de amortización decreciente. Con esta opción se va pagando una parte de la propia deuda desde el inicio, por lo que los nuevos intereses que va generando el capital restante son menores y se traducen en una menor cuota.

Amortización e hipoteca son dos palabras que suelen estar muy relacionadas al comprar una vivienda, pues se trata del tiempo que pactado para devolver el dinero que has pedido prestado. Por ello, en Openbank han preparado el siguiente contenido con el que aprenderás cómo amortizar la hipoteca para que sea más rentable.

¿Por qué es útil entender qué es la amortización?

Después de explicar en qué consiste la amortización y cómo se utiliza en los activos y pasivos, también es conveniente que conozcas cuál es la importancia que tiene en la vida diaria manejar este concepto. Además de utilizar su cálculo para saber con certeza el valor real de los activos y pasivos que posees, también sirve para que tomes decisiones en tu economía que contribuyan a mantener una buena salud financiera.

Por ejemplo, cuando utilizas las aplicaciones de economía colaborativa y quieres comprar o vender artículos, es posible conocer el valor actual de dichos bienes gracias al cálculo que te hemos explicado de la amortización anual y en el que se tienen en cuenta aspectos como el tiempo de uso de los productos y el coste original. También es muy útil calcular la amortización en el caso de los dispositivos y equipos tecnológicos, pues esa información sirve para que te anticipes a su reposición y vayas destinando una parte del ahorro en el presupuesto para que no afecte inesperadamente a tus finanzas.

Por último, en caso de requerir un préstamo para comprar un activo, te conviene saber el tiempo de amortización, tanto del activo como del propio método de financiación, pues, de esta manera, evitarás errores como el de asumir una deuda para comprar un bien que perderá su valor incluso antes de liquidar la obligación.